“Lako je njima… Oni imaju šta raspodijeliti” je česta isprika. Jedna od najčešćih isprika za nas “nemilionere” je za štednju se nema “dovoljno” ili “za koga ću štedjeti”. A u toj situaciji je posebno bitno da se ima maksimalna kontrola nad novcem, a i da u svojoj glavi shvatite za koga i za što štedite. Kontrola nad novcem daje osjećaj slobode i kako raste vaš pufer tako raste i vaš osjećaj slobode.

Pogotovo kao žena ne trebate nikada doći u situaciju da ostanete u jednoj nezdravoj vezi zbog manjka novca! To svaki roditelj treba da nauči svoje dijete.

Opuštajući je osjećaj kad niste ovisni o konzumu, a da ne pričam o tome da ste u svakom momentu u stanju sebe izdržavati neko vrijeme dok ne stanete na noge.

Ali kako rasporediti novac…(i ono malo što imamo)?

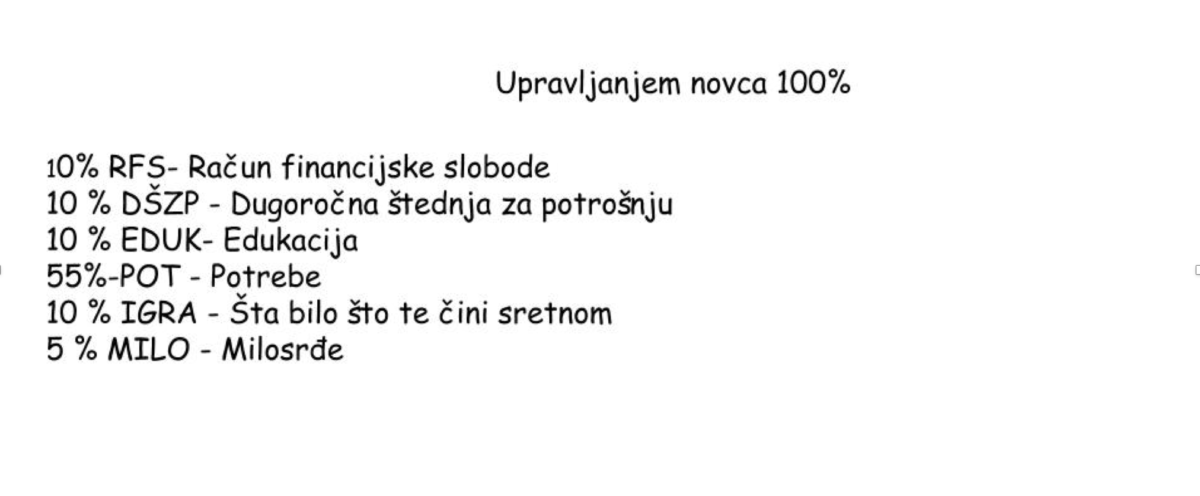

Jedan model koji mnogo bogataša koristi, a koji je i te kako koristan i za nas je da svoju platu raspodijelite direktno na pet- šest raznih računa, od kojih svaki ima jedan cilj. Na slici vidite šest računa : račun finansijske slobode, dugoročna štednja za potrošnju, edukacija, potrebe, igra i milosrđe. To su najbitniji računi koji u momentu kad primite novac taj novac trebate na te račune raspodijeliti.

Neki će se buniti za toliko računa smatraće da ne mogu upratiti to sve…na to mogu samo reći da svaka banka ima funkciju gdje automatizirate prebacivanje novca upravo zato da ne morate svaki mjesec sve manuelno raditi. Ako ne znate kako uraditi, informišite se kod svoje banke.

Koji su to računi?

Račun finansijske slobode– 10 % svog novca trebate usmjeriti na to da vam stvara finansijsku slobodu. Bilo to otići iz loše veze, promijeniti posao ili pokrenuti privatni biznis. Sve zavisi od vas šta je za vas finansijska sloboda.

Dugoročna štednja za potrošnju– uvijek ste htjeli na putovanje, ali nikad niste imali za to novca ili hoćete sebi neki luksuz da priuštite od putovanja, pozorište, kino, nešto sebi kupiti itd. Na ovom računu štedite sebi novac za nešto što bi voljeli kupiti ili potrošiti, ali što je ipak malo skuplje i ne možete od jedne plate da platite.

10 % svog novca usmjerite na ovaj račun.

Edukacija– Stare izreke poput “znanje je moć” već pokazuju koliko je bitno znanje. Ovaj račun omogućava tebi da odeš na taj kurs, koji si htjela pohađati, ali nisi imala novca za to bilo to kurs za manikir ili kurs biologije. Bitno je da se usavršavaš u svojoj struci jer ti to daje šansu da sebi povećaš platu. Nebitno ako radiš na kasi ili ako si šef neke firme. U svemu se može usavršavati.

10 % svog novca usmjerite na ovaj račun.

Potrebe– Ovo je račun za svakodnevne potrebe ili za tekuće račune poput kirije, auta, telefona, Interneta itd. (režijske troškove).

55 % svog novca usmjerite na ovaj račun.

Igra– Ili može se reći i ćeif. To je novac koji odvojiš za svoj ćeif i to je novac koji bi “trebala” da potrošiš svaki mjesec. Iako ti je samo marka na računu treba da skontaš šta ti možeš napraviti od te marke da bi se onako istinski nasmijala. Ovo je u stvari najbitniji račun, jer nam daje motivaciju i pozitivnu energiju.

Ima slučaj gdje je djevojka nakon ove raspodjele svog novca imala samo dva feninga za ćeif i razmišljala je danima šta će uraditi s tim. Kupila je sebi žvaku i puhala je balončiće kao malo dijete. Ovdje samo mašta koči.

10 % svog novca usmjerite na ovaj račun.

Milosrđe– koliko je god teško ima ih kojima je gore. Parola je dobro se dobrim vraća. Nađite neku organizaciju koja vam se sviđa i poklonite dio svoje plate u to. Ima SOS dječija sela, WWF, Greenpeace, Sadaka itd.

5 % svog novca usmjerite na ovaj račun.

Nakon svih ovih računa ja bih ipak dodala jedan koji se često zaboravi a to je račun gdje se štedi za

Renoviranje kuće ili stana– Kad prođu godine uvijek ima nešto što treba popraviti ili zamijeniti i kad imate račun na koji ste godinama štedjeli puno vas manje boli, nego kad nemate nikakve ušteđevine a morate puno platiti za recimo novu peć, krov, fasadu ili “samo” nove fotelje. Veliki neplanirani računi mogu čitav život da zdrmaju, a ako već možemo da to izbjegnemo zašto da ne.

Kad se uhodamo i naučimo kontrolisati ovu vrstu štednje onda možemo gledati i druge vrste štednji ali o tome ću u drugom postu…Sretno nam:)