U 43.oj sedmici prošle godine vrijednost portfolija je bila otprilike 764 000 švedskih kruna. Poslije toga je vrijednost portfolija skočila na preko 850k da bi nakon nove godine drastično pala… i padala mjesecima.

Te je rat sa Ukrainom počeo, te su cijene energije skočile, te su kamate skočile. U biti sve što nije trebalo skočiti je skočilo a ono što je trebalo skočiti je palo. Ali to je dio investicionerskog života. Bitno je ne stati ulagati u dobre firme. Kad je najteže ulagati, jer je psihički naporno ulagati a vidiš da pada vrijednost, onda se dugoročno obično i najbolje kupovine urade.

Novac koji ulažem planiram da držim investiranog slijedećih 5-10 godina ako ne naiđe neka bolja investiciona prilika, tipa neki stan za izdavanje.

Ja ulažem redovno. Znači svake sedmice ponešto kupim. Sume su po 500 kruna otprilike jer onda košta 1 kr (na Avanza) da se kupuju dionice. Sve dividende koje dobijem ulažem u portfolio. Septembar mjesec mi je pokazao -40 k, a oktobar mi je +40k tako da sam ako ništa izbrisala minus od oktobra.

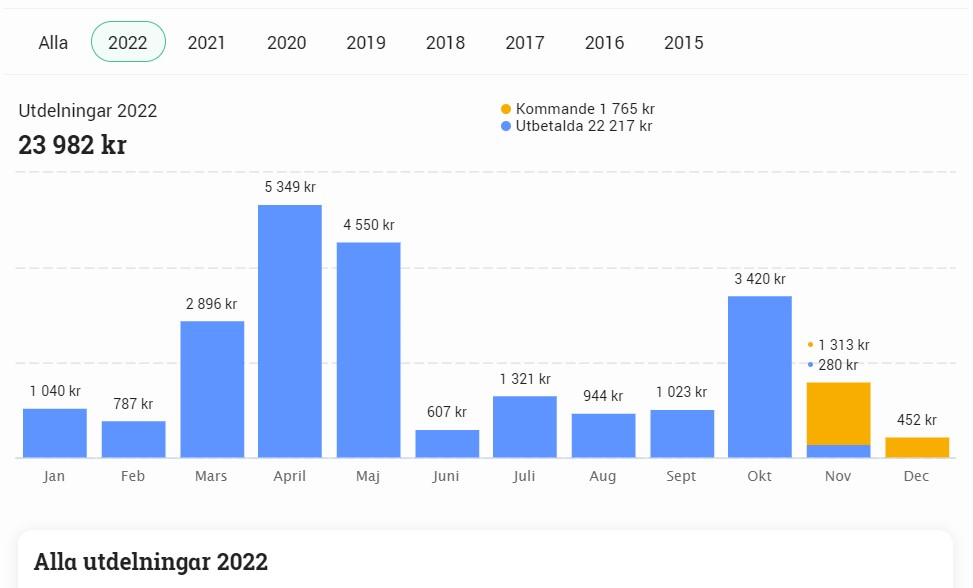

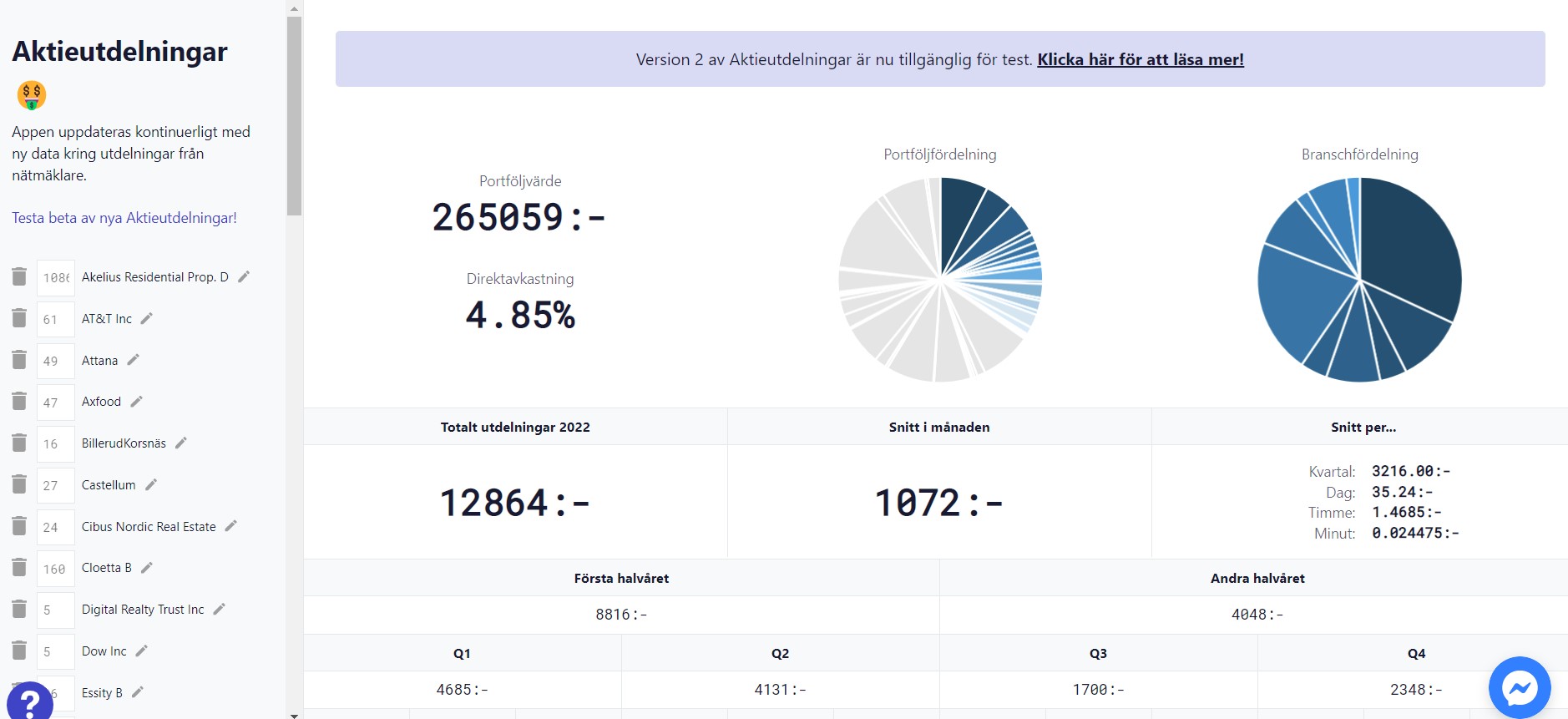

Jedno što me redovno motiviše su dividende koje primam od raznih dionica. Cilj mi je do penzije napraviti portfolio sa 500 000 kr godišnje dividende. Trenutno sam na malo više od 24 000kr godišnje dividende (manje od 1% :P). Znači da više ništa ne radim mogu svaki mjesec 2000kr ulagati samo dividende. To je skoro 400 KM mjesečno samo od dividendi.

Prvi cilj mi je 43000 kr dividende da dobijem da pokrijem kiriju od prvog stana. To sam pokrila sa 55%.

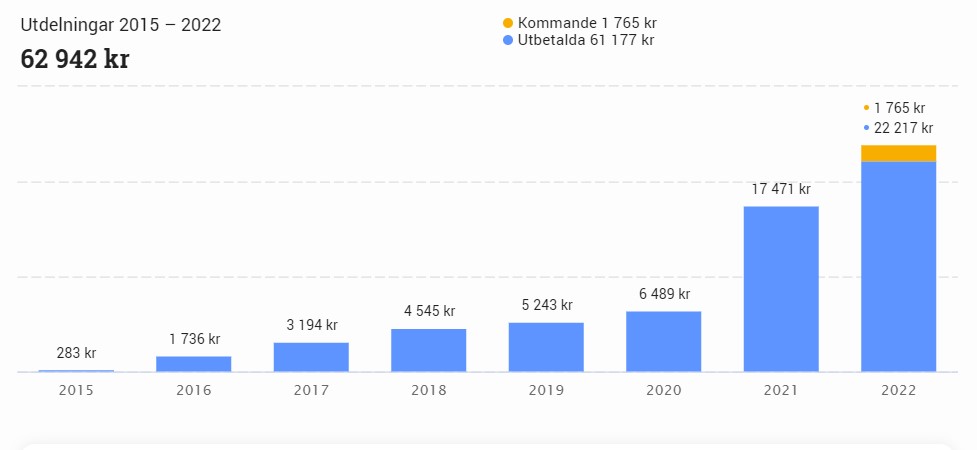

Do sad sam primila preko 60k kruna dividendi od 2015. Kao što vidite kamata na kamata efekat je očigledan kad se gleda dugoročno. Ako to nije motivirajući onda ne znam 🙂

p.s. ako ste zainteresovani da počnete investirati u fondove i dionice, slobodno se javite.

Naletila sam na ovu stranicu, nekad davno kad sam tražila kako da dobijem bolji pregled dividendi. Iako je na švedskom, onako motivirajuća je jer ima prilično dobar pregled koja firma koliko i kad isplaćuje. Ovo je tek početak tako da vjerujem da kako vrijeme prolazi tako će i stranica postati bolja.

Zadnji post mi bijaše u oktobru. Od tad se, ekonomski gledano, puno promijenilo. Redovno sam kupovala dionice i fondove. Imala sam sreće što su pale i tako do prije 3 sedmice probih moj magični prvi cilj. Portfolio mi trenutno vrijedi preko pola milijona švedskih kruna! Još pola i milioner sam u krunama!

Nisam to ni pomislila da ću uspijeti. Pogotovo ne tako brzo roku. To sam planirala da tek krajem ove godine dostignem. Cilj mi je da dostignem isto 15 000 kruna dividende ove godine. Što će biti teško, ali eto možda uspije.

Kako sam uspijela doći do pola miliona?

Pufer: Imala sam uvijek pufer što znači nikad nisam ulagala novac koji nisam spremna izgubiti. Samim tim nikad nisam prodavala dionice kad je bila neka kriza. A prošla sam IT krizu, krizu imobilija, finanskrizu pa eto čak i coronakrizu.

Kamata na kamata efekat: Počela sam ulagati u dionice kad mi je još 15 godina bilo. Znači rekla bih davnoo. Samim tim, vrijeme svoje radi i kamata na kamatu efekat može da se pokaže. 2013 sam sve prodala ali eto opet 2014 sam opet počela ulagati u berzu. Sad štedim za slijedećih 25 godina.

Stabilne firme: Kupujem “dosadne” stabilne firme po želji dugoročnim dividendama . Samim tim sam nažalost profulala Teslu ali tako je kako je. Iako vidim i pročitam ne kupujem nešto samo zato što je taj neko javio kako je dionica X slijedeća “raketa” na berzi.

Regularnost: Redovno kupujem dionice i fondove.

Kapital: Nakon što smo riješili da imamo dovoljno velik pufer za našu familiju, a i nemamo kredite visokim kamatama, imam mogućnost da veću sumu ulažem u berzi. Ovdje predlažem pogotovo ko ima visoke kamate na kreditima da se što prije riješi toga. Ako je kredit 5% a ne otplaćivate ga, nakon 5 godina ste samo u kamatama poklonili banci 25 % vašeg kredita, a da ni centa niste otplatili. A da ne pričam o SMS-kreditima ili kreditnim karticama gdje lako pređe 15%.

Znači ako ste mislili da imam neki trik za brzu paru nažalost vas moram razočarati. A sad dalje do miliona 😀

Oborila sam svoje/ naše rekorde što se tiče vrijednost portfolia. Kroz Coronakrizu sam dio ušteđevine investirala u dionice. Prije corona-krize je berza po meni bila precjenjena. Ušla sam u berzu sa više 100 000 kruna (~ 9500 €) u roku mjesec dva kad je najveća kriza bila. Dodatno redovno (mjesečno/ sedmično) kupujem dionice i fondove.

Moja strategija je da toliko imam uloženo u berzi da mi dividende pokriju troškove života.

Prvi cilj je pokriti kiriju od jednog stana. Za to mi treba 43000 kruna dividende. Trenutno pokrivam oko 12% godišnje kirije što znam ali nisam još sjela i tačno izračunala koliko sam dividende primila jer imam dionice u tri razne banke pa treba sjesti i to izračunati.

Drugi cilj bi bio da pokriva ostatak troškova.

Očekujem da ću slijedeće godine dobiti dosta više dividende jer je dosta firmi suspendiralo dividende ove godine.

Dalje štedimo za kupovinu kuće ili stana. Suma koja nam za to treba je basnosnovna. Ali ubijeđena sam da ćemo postići to ako ovako nastavimo.

Štedimo mnogo, razmislimo šta nam treba kad kupujemo i ne razbacujemo se. Smatram da smo dobili bolji balans u životu otkad smo počeli paziti šta kupujemo.

Čovjek bi pomislio da se puno manje “uživa” u životu ali je to u stvari obratno. Jednostavno aktivno odlučujemo da li kupovati gluposti, da li nam treba to i često primjetim da nam ne treba TO što bi inače spontano kupili.

Na mjesečnoj bazi kupujem slijedeće fondove:

Ovo nije savjet za kupovanje već prikazujem fondove koje ja redovno kupujem.

Ne vjerujem da je ikog promašio ovaj virus koji nas je zapao. Ekonomske poslijedice se trenutno ne mogu ni proračunati jer, kako se piše po novinama- u “modernom dobu” se nikad do sad nisu gradovi i države ovako kompletno zatvorili kao sada.

Naravno mene zanima kako berza reaguje i pretpostavila sam da će biti gutavo. Nisam očekivala da će toliko ljudi ostati bez posla u jednom danu i da će čak ogromne firme poput H&M povući dividende.

Iako se sada sve čini strašnim vjerujem da je trenutno izuzetno dobra prilika početi investirati na berzi. Iako će slijedećih par mjeseci (a možda čak i slijedeće godine ili dvije) biti jako volatilno (cijene skaču i padaju mnogo). Za početak je dobra prilika početi investirati u razne indeksfondove. Ispočetka možda čak odete malo u minus ali dugoročno gledajući berza uvijek sebi dođe.

Šta su fondovi? Fondovi su skup vrijednosnih papira. Znači, možete gledati fond kao jednu korpu. U korpi su razna voća t.j.razne dionice (firme). Kad se kupi jedan fond kupi se taj skup dionica ili skup raznih vrijednosnih papira poput obveznica, dionica i.t.d. Koje su firme u fondu odlučuje menadžer fonda. Zato je naravno dobro pogledati koje su firme u fondu i razmisliti da li su to firme koje vjerujete da će u budućnost dobro poslovati.

Razne vrste fondova

Postoji velik broj raznih vrsta fondova koje su regulisane raznim pravilima. Ja kupujem slijedeće:

Indeksfondovi Indeksfond ima kao cilj da prati jedan specifičan indeks. Indeks je način kako se prikaže razvoj berze npr. indeks Štokholmske berze OMXS30 indeks prati trend 30 firmi sa najvećim obrtom novca na Štokholmskoj berzi. Ili poznati S&P 500 indeks koji obilježava 500 najvećih firmi na američkoj berzi…ili DAX koji obilježava 30 najvećih firmi u Njemačkoj…itd. Kad kupite indeksfond investirate u jedan fond koji se automatski prilagođava indeksu. Recimo ako kupite DAX fond onda taj fond automatski kupuje dionice koje se sadrže u DAXu. Znači kupili ste udio u 30 najvećih Njemačkih firmi.

Dionički fond Dionički fond se sastoji samo od dionica. Fondovi mogu da pokriju razne branše kao što su firme koje se bave sa vodom na neki način…ili artificialnom inteligencijom….ili nešto drugo zanimljivo.

ETF (Exchange Traded Fund): ETF su fondovi koji se direktno preko berze kupuju. Dionički ili indeksfond može par dana potrajati dok prođe kupovina ili prodaja fonda dok se sa ETF:m odmah može kupiti ili prodati na berzi.

Obveznički fond U obveznički fond se ulaže tako što se kupuju obveznice od država ili produzeća. Unaprijed je zagaranotvana kamata koju firma/ država plaća nakon isteka trajanja obveznica. Iako na berzi, rizik pada cijena je manji. Ukoliko fond zadrži obveznice do kraja država/ produzeće isplaćuje vrijednost 100% neovisno cijene na berzi.

Kako to funkcioniše sa fondovima? Da postanete vlasnik jednog fonda morate kupiti udio u fondu. Sa tim dobiješ jedan dio od svih vrijednosnih papira u fondu. Ako se fond sastoji od 10 firmi indirektno ćeš biti vlasnik u svih 10 firmi. Svi koji kupuju fondove su zajedno vlasnici fonda. Fondove kupuješ direktno od fond firme i svi mogu kupiti fondove. U Švedskoj neke fondove možeš kupiti za čak samo 50 kr (ca 5 Eura) mada obično treba barem 100kr. U Njemačkoj sam do sad našla samo “Sparplan” gdje se za 50 Eura mjesečno mora kupovati da izbjegneš dodatne troškove. Ako neko zna nešto jeftinije nek mi javi.

Zašto štediti u fondove?

Kad se štedi u fondovima rizik se automatski raspodijeli tako što fond raspodijeli novac na sve firme koje fond sadrži. Dodatno se menadžera fonda brine o detaljima investicija poput npr. povišenog rizika firme zbog neke promijene u društvu… . Dalje, preko fondova se dobija pristup tržištima koja se na drugi način teško pokriju ili koja su investoru nepoznata.

Rizik sa štednjom u fondovima?

Razni fondovi imaju razne rizikoprofile. Sve zavisi od tržišta u koje je fond investiran. Zato investor treba dobro razmisliti koji i koliki rizik je spreman/ spremna uzeti. Samim tim što postoji rizik da investicija propadne preporučuje se samo ulaganje novca koji nije potreban u slijedećih par godina. Npr. ako planirate za godinu dana kupiti stan, tom novcu nije mjesto u berzi.

Moja strategija Ja lično pratim strategiju dugoročne štednje i investicija što kod mene znaći da novac koji planiram slijedeće 2-3 godine vaditi ne ulažem u berzi.

Prva stvar koju trebate riješiti kad doselite u Njemačku je adekvatno osiguranje. Njemci mogu sve moguće stvari osigurati što onda naravno i košta ali ako već nemate želje na stotine eura plaćati osiguranje onda bi ipak trebali jednom dobro razmisliti za osiguranje koje svaki njemac ima i koje bi svaki građanin u Njemačkoj trebao da ima. A to je Haftpflichtversicherung. Ovo se može prevesti kao osiguranje odgovornosti. Ako se, zbog tebe, jedna druga osoba tako ozlijedi da ne može raditi onda osiguranje odgovornosti preuzima koštanja za to. Primjer: izađeš u šetnju i hoćeš da pređeš biciklističku stazu da bi mogla preći pješački prelaz. Kako si požurila ne vidiš biciklistu koji u tom momentu da tebe izbjegne koči, padne i slomi ruku. Biciklista ne može da radi svoj posao i mora sjediti mjesec dana kod kuće. Pošto si ti kriva moraš njegovo koštanje (stanarinu etc.) na sebe preuzeti. Sa haftpflichtversicherung ti ne moraš plaćati odštetu nego je u tom slučaju preuzima osiguranje.

Ovo je jeftino osiguranje (oko 5 Eura mjesečno) i zato bi svaki građanin Njemačke to trebao da ima. Razne osiguravajuće kuće nude ovo osiguranje i ako ste zainteresovani u jedno takvo osiguranje onda se obratite jednom makleru osiguranja.

Kad ste već u Njemačkoj možete koristite www.check24.de stranicu koja je jako dobra stranica gdje možete svašta kontrolisati i porediti. Od cijene struje do kamata na štednoj knjižici.

Druga osiguranja koja su dobra imati su “Hausratversicherung” (Kućno osiguranje) (ako vam slučajno neko iz auta ukrade stvari onda mnogo osiguranja mogu da preko hausrat isplate oštetu. Obično osiguranje za auto (Kfz) to ne pokriva), private Unfallversicherung (nezgoda osiguranje), Berufsunfähigkeitsversicherung (Nesposobnost rada), Krankenversicherung (Zdravstveno osiguranje) i Kinderversicherung (dječije osiguranje). Kad imate djecu nije loše i provjeriti da imate životno osiguranje (Lebensversicherung).

Ako niste sigurni koja osiguranja vam trebaju onda vam se najlakše obratiti brokeru (Versicherungsmakler), koji se bavi osiguranjima i možete od njih dobiti pomoć. Ne plaćaju se, ali oni imaju ugovor sa raznim osiguravajućim kućama tako da dobiju proviziju u slučaju da napravite neki ugovor.

Welche Versicherungen für wen wichtig sind. Weiterer Text über ots und www.presseportal.de/pm/38757 / Quelle: “obs/Swiss Life Deutschland”

Nije loše pogledati ovaj video gdje objašnjava koja osiguranje su bitna i nebitna.

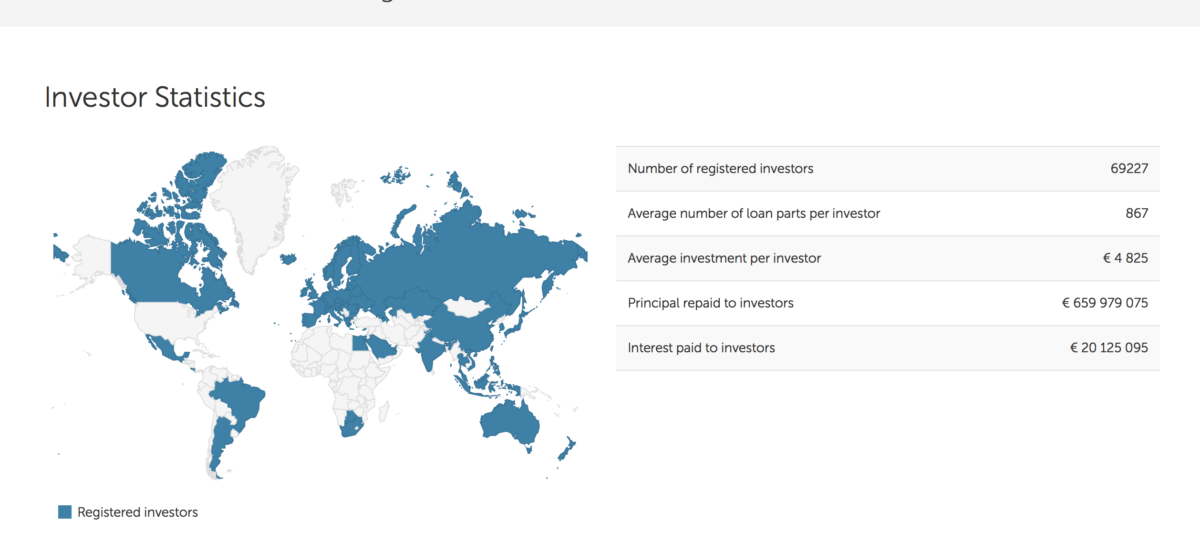

People to people , ili peer-to-peer loans (krediti). Šta su P2P-krediti uopšte?

To su krediti koji “obični” ljudi iznajmljuju drugim ljudima. Radi se o privatnim kreditima, kreditima za biznise, za auta itd sa razlikom što u većini slučajeva imaju veće kamate.

U zadnjih par godina je sve više ovih vrsta kredita i ja sam do sad isprobala dva ; Lendify i Mintos.

Prvi koji sam probala je Lendify.

Lendify je švedska firma koja izdaje švedskoj populaciji kredite. Stranica im je pravo dobra i pregledna. Međutim kamate koje dobiješ za izdavanje svog novca su prilično niske…oko 2-2.3%. Ipak se mora imati na umu da je rizik da ti propadnu pare tako da je onda 2-2.3% jednostavno premalo.

Drugi problem je što u Lendify nema toliko kredita u koje možeš ulagati tako da često novac stoji na kontu bez ikakve kamate.

Treći problem je da ti treba švedski bankovski račun da bi mogla uplatiti novac na Lendify.

Tu mi je Mintos bolji!

Preko Mintos imaš mnogo više država u koje možeš investirati (ili iznajmiti) svoj novac. Postoji isto mogućnost da mijenjaš valutu direktno na njihovoj stranici. Naravno uz naplatu.

Najmanja svota za ulaganje je 10 Eura, 100 kr ili 25 GEL ili tako okružene sume zavisi od valute. Iznajmljeni novac uložen u kredit- znači kamatu i glavnicu onda mjesečno vraćaju. Taj vraćeni novac možete odmah reinvestirati u nove kredite i tako dugoročno gledano napraviti vrstu svoje banke.

Ja sam probala ove dvije firme (Lendify i Mintos) ali evo liste od još par firmi koje nisam probala ali koja možda vama paše:

Sve u svemu mislim da će uvijek postojati ljudi kojima obične banke neće dati kredit a mogu nešto napraviti od toga. Naravno kad vidiš koliko su neke kamate visoke, zapitaš se da li ima logike uzeti takav kredit. Ali to je opet druga priča. Ovdje hoću samo da pokažem alternativne načine da zaradite novac.

Isto tako svako sam sebi mora odlučiti da li je spreman rizikovati svoj novac u ovakve stvari. Ja sam uložila malu svotu novca koju mogu izgubiti ako sve naopako krene . Ne preporučujem nekome da ulaže novac ako nema osnovni ekonomski pufer. Kako to dostići možete pročitati u starom postu .

“Lako je njima… Oni imaju šta raspodijeliti” je česta isprika. Jedna od najčešćih isprika za nas “nemilionere” je za štednju se nema “dovoljno” ili “za koga ću štedjeti”. A u toj situaciji je posebno bitno da se ima maksimalna kontrola nad novcem, a i da u svojoj glavi shvatite za koga i za što štedite. Kontrola nad novcem daje osjećaj slobode i kako raste vaš pufer tako raste i vaš osjećaj slobode.

Pogotovo kao žena ne trebate nikada doći u situaciju da ostanete u jednoj nezdravoj vezi zbog manjka novca! To svaki roditelj treba da nauči svoje dijete.

Opuštajući je osjećaj kad niste ovisni o konzumu, a da ne pričam o tome da ste u svakom momentu u stanju sebe izdržavati neko vrijeme dok ne stanete na noge.

Ali kako rasporediti novac…(i ono malo što imamo)?

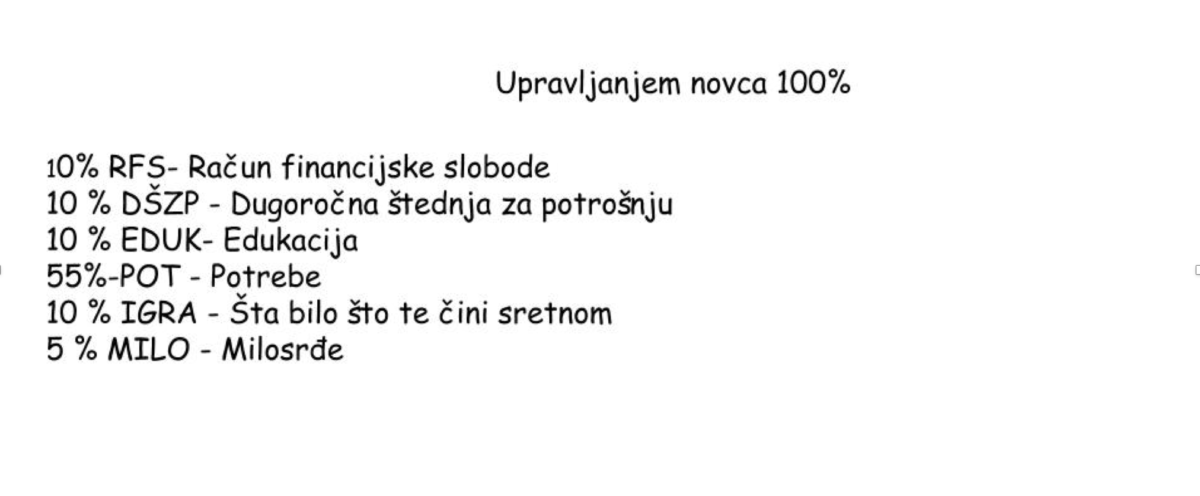

Jedan model koji mnogo bogataša koristi, a koji je i te kako koristan i za nas je da svoju platu raspodijelite direktno na pet- šest raznih računa, od kojih svaki ima jedan cilj. Na slici vidite šest računa : račun finansijske slobode, dugoročna štednja za potrošnju, edukacija, potrebe, igra i milosrđe. To su najbitniji računi koji u momentu kad primite novac taj novac trebate na te račune raspodijeliti.

Neki će se buniti za toliko računa smatraće da ne mogu upratiti to sve…na to mogu samo reći da svaka banka ima funkciju gdje automatizirate prebacivanje novca upravo zato da ne morate svaki mjesec sve manuelno raditi. Ako ne znate kako uraditi, informišite se kod svoje banke.

Koji su to računi?

Račun finansijske slobode– 10 % svog novca trebate usmjeriti na to da vam stvara finansijsku slobodu. Bilo to otići iz loše veze, promijeniti posao ili pokrenuti privatni biznis. Sve zavisi od vas šta je za vas finansijska sloboda.

Dugoročna štednja za potrošnju– uvijek ste htjeli na putovanje, ali nikad niste imali za to novca ili hoćete sebi neki luksuz da priuštite od putovanja, pozorište, kino, nešto sebi kupiti itd. Na ovom računu štedite sebi novac za nešto što bi voljeli kupiti ili potrošiti, ali što je ipak malo skuplje i ne možete od jedne plate da platite.

10 % svog novca usmjerite na ovaj račun.

Edukacija– Stare izreke poput “znanje je moć” već pokazuju koliko je bitno znanje. Ovaj račun omogućava tebi da odeš na taj kurs, koji si htjela pohađati, ali nisi imala novca za to bilo to kurs za manikir ili kurs biologije. Bitno je da se usavršavaš u svojoj struci jer ti to daje šansu da sebi povećaš platu. Nebitno ako radiš na kasi ili ako si šef neke firme. U svemu se može usavršavati.

10 % svog novca usmjerite na ovaj račun.

Potrebe– Ovo je račun za svakodnevne potrebe ili za tekuće račune poput kirije, auta, telefona, Interneta itd. (režijske troškove).

55 % svog novca usmjerite na ovaj račun.

Igra– Ili može se reći i ćeif. To je novac koji odvojiš za svoj ćeif i to je novac koji bi “trebala” da potrošiš svaki mjesec. Iako ti je samo marka na računu treba da skontaš šta ti možeš napraviti od te marke da bi se onako istinski nasmijala. Ovo je u stvari najbitniji račun, jer nam daje motivaciju i pozitivnu energiju.

Ima slučaj gdje je djevojka nakon ove raspodjele svog novca imala samo dva feninga za ćeif i razmišljala je danima šta će uraditi s tim. Kupila je sebi žvaku i puhala je balončiće kao malo dijete. Ovdje samo mašta koči.

10 % svog novca usmjerite na ovaj račun.

Milosrđe– koliko je god teško ima ih kojima je gore. Parola je dobro se dobrim vraća. Nađite neku organizaciju koja vam se sviđa i poklonite dio svoje plate u to. Ima SOS dječija sela, WWF, Greenpeace, Sadaka itd.

5 % svog novca usmjerite na ovaj račun.

Nakon svih ovih računa ja bih ipak dodala jedan koji se često zaboravi a to je račun gdje se štedi za Renoviranje kuće ili stana– Kad prođu godine uvijek ima nešto što treba popraviti ili zamijeniti i kad imate račun na koji ste godinama štedjeli puno vas manje boli, nego kad nemate nikakve ušteđevine a morate puno platiti za recimo novu peć, krov, fasadu ili “samo” nove fotelje. Veliki neplanirani računi mogu čitav život da zdrmaju, a ako već možemo da to izbjegnemo zašto da ne.

Kad se uhodamo i naučimo kontrolisati ovu vrstu štednje onda možemo gledati i druge vrste štednji ali o tome ću u drugom postu…Sretno nam:)

Vrlo dobar video gdje COO od Facebooka Sheryl Sandberg komentariše i daje prijedloge koje svaka cura/ žena koja hoće da uradi karijeru u poslu treba da posluša i zapamti.

Jedna, hajmo reći investicija, na koju većina nas nije mislila je, po Luxury Listings, kupiti jednu klasičnu Chanel tašnu. Vrijednost vintage tašni je ne samo istorijski nego i u posljednjih par godina jako porasla.

Kad je 1955, Chanel prodavao model 2.55 ta tašna je koštala 220 dolara (oko 400 KM u današnjoj vrijednosti). 1991 cijena tašne je porasla na skoro 2000 KM.

2010 je vrijednost te tašne bila skoro 4750 KM. Ali rast cijene nije tu stao. 2016, samo 6 godina kasnije, cijena tašne se digla na skoro 8000 KM. Znači u roku od samo 6 godina se povisila cijena sa otprilike 70 %.

Ako gledamo berzu, rast cijene ovih tašni je premašio index američke berze S&P 500, i čak njihovo stambeno tržište. Što je najzanimljivije je da se smatra da će cijena ovih tašni najvjerovatnije i dalje rasti.

Tako da se žene, koje su kupile Chanel tašnu 2.55 za izvornu cijenu, mogu radovati porastu cijena (vrijednosti) od čak 2000 % što je realno gledajući daleko uspješnije nego što su bile investicije u berzama.

Šta nam to kaže? Da možda ipak nije loše “investirati” u neke tašne 😀